2003년부터 열풍이 불고 있는 적립식펀드!

적립식펀드는 무엇에 쓰는 물건일까?

많은 금융상품중에 2년에서 7년 이내에 쓸 목돈을 마련하는데는 최고의 상품이다.

물론 수천개의 펀드가 있어 어떤 놈은 좋은 수익을 내고 어떤 놈은 마이너스도 있다.

하지만 적립식펀드의 상품구조상 3년 이상만 유지한다면 적금보다는 훨씬 낫다.

단, 우량주, 고배당주, 가치주에 투자하는 적립식펀드라면 말이다.

적립식펀드는 100% 성공하는 투자원칙의 결정체이다.

아래 원칙 지켰는데 손해 봤으면 나를 비롯한 존템플턴, 워렌버핏, 모건스탠리 다 고소해라.

첫째, 장기투자한다.

나라가 망하지 않는 이상 주가는 등락을 거듭하면서 우상향 곡선을 이루게 마련이다.

워렌버핏, 존 템플턴 경, 모건스텐리의 2~30년 장기투자의 대박을 봐라.

둘째, 가치투자한다.

우량주, 고배당주, 가치주에 투자해야 한다. 주식시장도 부익부빈익빈이다. 이상한 주식 사서 회사가 없어지는 경우를 당하지 않으려면 좋~은 주식을 사야한다.

그런데 불행하게도 좋은 주식은 비싸다. 한달에 10만원을 투자하고 싶은데 직접투자를 한다면 삼성전자 60만원짜리는 절대 살 수 없다. 하지만 펀드는 여러사람의 돈을 모아 이런 우량주를 살 수 있는 것이다.

셋째, 정액분할투자한다.

주식시장이 등락을 하지 않고 계속 오르기만 한다면 한방에 투자하는 것이 제일 좋다.

하지만 주식시장은 하루에도 수십차례 등락을 거듭하게 마련이다. (사고 팔기 때문에)

이럴 경우 정액분할 투자는 주가가 떨어졌을 때 우량주를 더 많이 매입할 수 있는 효과를 발휘해 일정시간이 지났을 경우 수익률을 더 높여준다. (전문용어로 코스트 에버리지 효과라고 한다)

넷째, 전문가에게 맡긴다.

직접 주식투자해 본 사람은 다 안다. 내가 투자한 주식시세가 얼마나 궁금한 지. ^^

단타로 재미를 좀 보려면 미국 다우지수와 나스닥, 유가, 환율, 경제뉴스를 섭렵해야 한다.

잠 못 자고 재미를 좀 봤다 싶으면 어느날 갑작스런 사건사고로 폭락을 경험하고 손절매를 경험하게 된다. 적립식펀드는 간접투자니까 이럴 필요 없다. 우량주, 가치주에 매달 일정액을 투자하는 것이니까 일정시간이 지나면 당연히 수익이 나 있을 수 밖에 없는 시스템이니까. (물론 우리나라 주식시장이 계속 하락만 한다면 엄청난 손해를 보겠지만)

암튼, 요즘같은 저금리 시대에는 자금의 사용시점에 맞게 적절한 금융상품을 활용해야 한다.

2년에서 7년까지 목돈만들기 무조건 적립식펀드 드시라~

나중에 크게 웃을 수 있을 것이다.

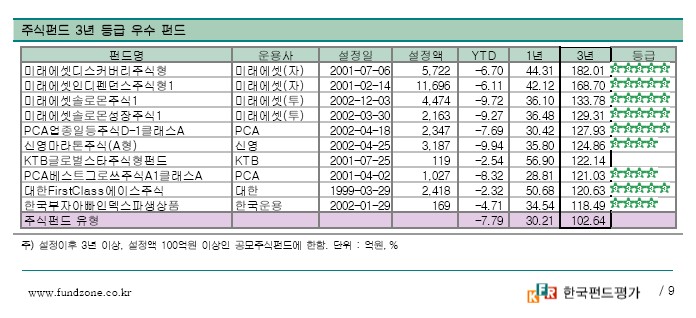

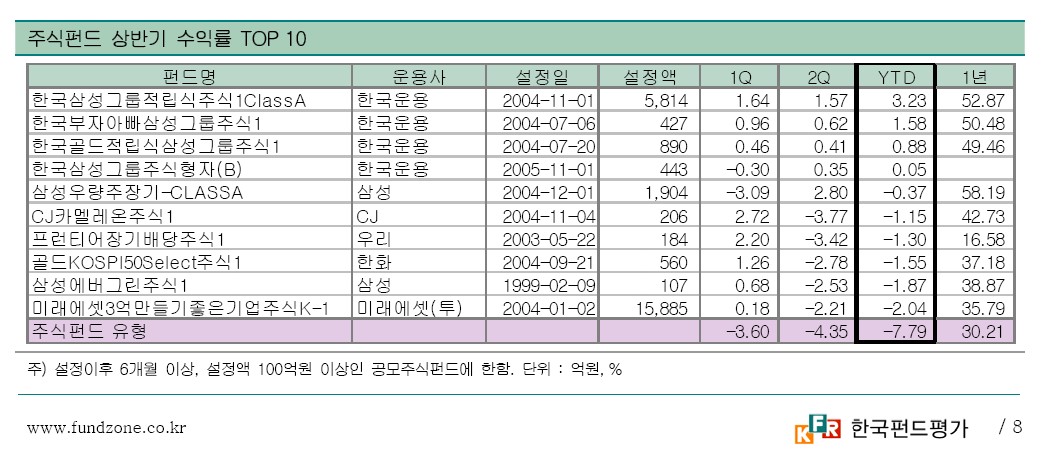

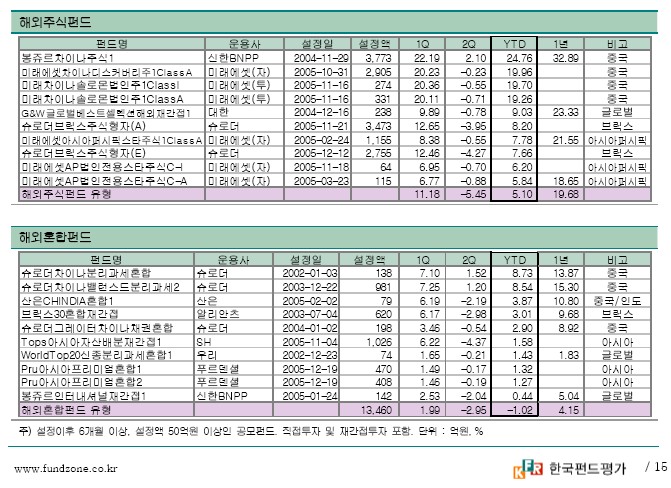

아래는 2006년도 잘 나갔던 펀드들이다. 3년 수익률이 180%대도 있다. 놀랍다.

3년전 적금 들었던 사람들과 비교해 보면 장난 아니다.

아래 리스트는 지금 가입 못하는 적립식펀드들도 있다. 아쉽다.

좋은 펀드~ 은행이나 증권사 가서 운용사, 수익률 확인하고 가입하면 된다. 쉽다.

'재테크정보' 카테고리의 다른 글

| 재테크 명심보감 (0) | 2007.02.02 |

|---|---|

| 보장자산이 뭘까? (0) | 2007.02.01 |

| 통장 바꾸고 투잡족 됐다! CMA가 뭐여? (0) | 2007.01.30 |

| 백문이 불여일행(百聞 不如一行) (0) | 2007.01.24 |

| 2030의 재테크 (0) | 2007.01.24 |